クレジットカードの基礎知識

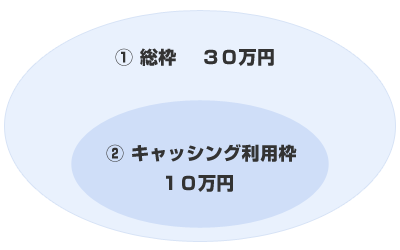

Creditを和訳すると信用という意味になりますが、クレジットカードのクレジットはまさに信用という意味そのものです。 クレジットカード会社は、利用者を信用して代金支払いの肩代わりをすることになるため、申込みをした利用者が信用に足る人物であるかを審査します。 つまり、クレジットカードは、消費者の信用に基づいて発行されるカードであると言えます。消費者はこのクレジットカードを使って、一定の条件で、クレジットのシステムを利用することが出来ます。 利用可能枠とは、カードショッピングまたはキャッシングサービス利用時にカード一枚あたりに設定される上限額のことを言います。 クレジットカードの利用可能枠は、カードによって異なり、利用状況によって増減し、カードの利用明細等で利用者に通知されます。 利用可能額 = 利用可能枠 – 利用残高 利用残高とは、カード利用後の支払いが済んでいないカード利用額の合計です。 総枠 = カード全体の利用可能枠 キャッシング枠が設定されている場合、ショッピング・キャッシング合わせて30万円まで利用可能となります。 キャッシング枠 キャッシング枠は、10万円まで利用可能となります。 ※「利用可能枠内」であれば、何度でも利用可能です。 クレジットカードには有効期限があります。 有効期限の記載箇所は、カードの種類によって違います。 日本語で「有効期限」と書かれている場合や、「GOOD THRU」「VALID THRU」などと英語で記載されている場合があります。 有効期限の期間もカード会社によって異なります。 契約した当初は、一般的に1年間と設定されている場合が多いようです。 この期間を利用してクレジットカード会社は、信用できる人物であるかどうかの判断を行います。 この審査で、問題がないと判断されると有効期限が更新されることになります。 カードの更新後の期限は、3年~5年程度に伸長されることがほとんどですが、場合によっては1年間のままという場合もあります。 3年~5年程度伸びたという場合は、信用を得ることが出来たということになり、1年のままだった場合は信用が得られなかったということになります。 延滞をせずに、きちんと借り入れに対する返済を行っていれば、カード会社から信用を得ることができ、結果的に有効期限も伸長されることになります。 カード会社の独自基準で利益が得られないと判断された場合や、返済の延滞や貸し倒れがあった会員は、有効期限の更新を拒否されることがあります。 利益が得られないと判断されるのは、グレードの低いカードを全く利用していない場合(休眠会員・休眠カード)です。 返済の延滞とは、カード使用中に何度も繰り返し延滞をした場合や、長期間に渡って延滞をした場合のことを指します。1度や2度の延滞である場合は、短期間の延滞であれば、更新を拒否されることはありません。

クレジットカードとは

クレジットカードの利用可能枠

利用可能額について

利用可能額の例

クレジットカードの有効期限

クレジットカードの更新拒否